有机饮食业规模迅速增加空间广阔 未来重点统筹全渠道发展

时间: 2024-04-12 15:10:42 | 作者: 食品行业

有机食品也叫生态或生物食品等,是国际上对无污染天然食品比较统一的提法。根据《中国有机认证知识手册》,有机食品必须同时满足以下4个条件:

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

根据观研报告网发布的《中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)》显示,根据我们国家食品安全认证等级规划区分,食品等级由低到高主要分为:普通食品、无公害食品、绿色食品、有机食品,有机食品位于食品等级金字塔顶端。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

有机食品品类繁多,目前经认证的有机食品可分为九个大品类:有机农产品(例如有机杂粮、有机水果、有机蔬菜等)、有机茶产品、有机食用菌产品、有机畜禽产品、有机水产品、有机蜂产品、有机奶粉、采集的野生产品以及用上述产品为原料的加工产品。国内市场销售的有机食品主要是蔬菜、水果、大米、茶叶、蜂蜜、羊奶粉等。

观研天下分析师观点:相较于其他食品,有机食品从生产加工到包装流通所有的环节都要复杂得多,因此对相关企业来说,整合上游资源,合作、并购、参股、订单农业等形式与上游有机生产企业深度整合,有利于提升公司的整体竞争优势。

在政策和经济全力支持下,有机这个舶来概念在中国的受众越来越广阔,目前我国慢慢的变成了全球第四的有机食品消费国。尤其是2000年以来国内多起重大食品安全事故带来的蝴蝶效应,中国花了钱的人食品安全的关注度极高。在经济快速的提升的二十年间,人们对安全的需求从“不得病”、“无毒”变成了“无健康风险成分”,其中就包括了动物制品中都会存在的激素和抗生素,以及植物来源性食物中的农药和杀虫剂残留等。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

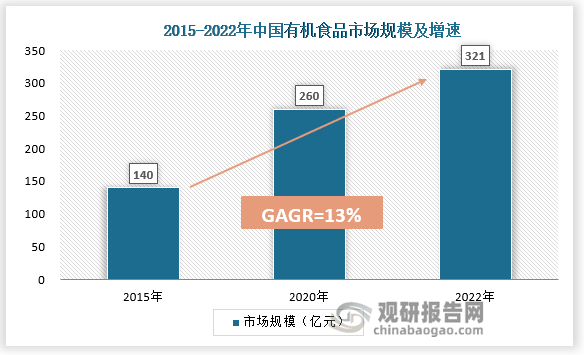

数据显示,近年来中国有机饮食业保持快速增长趋势,2022年中国有机食品销市场规模已达到321亿元,国内有机食品的生产企业达到2300多家。2015-2022年间,年复合增长率达到近13%。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

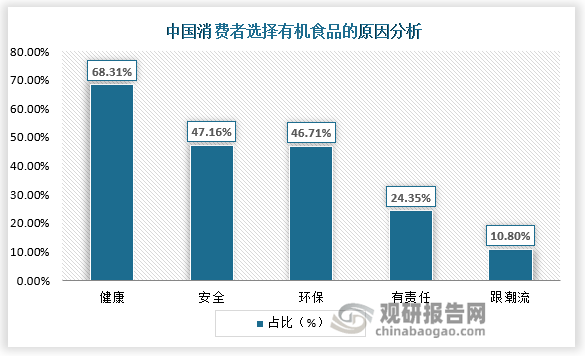

数据显示,2019年全球人均消费有机食品108元,其中丹麦和瑞士人均消费有机食品2683元,并列第一,而中国人均消费有机食品57元,仅为全球水平的一半左右。其中最根本原因在于有机食品受限于出成率和成本压力,价格往往高出其他食品数倍,而大众消费者常常对“价格高”、“可望不可及”的有机食品望而却步。此外,由于花了钱的人有机食品的生产的全部过程缺乏了解,对于有机企业或品牌来说,占领消费者心智,打造“真有机”品牌印象,需要付出比其他品类更长的时间与精力。种种因素制约下,有机食品目前仍局限于“高端消费”领域,市场普及率远远低于其他食品。全国有机农产品在全部农产品中的比例还未超过0.1%,国内有机食品销量也仅占食品销售总量的0.02%。未来,人民生活水准不断提高、居民可支配收入增长、消费场景日益丰富等因素共同驱动下,我国人均有机食品消费将继续保持增长。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

观研天下分析师观点:受制于价格,当前有机食品仍是细分小众高端人群的刚需,未来随价格下降,花了钱的人有机食物的认知逐渐加强,需求人群将会持续扩大。

数据显示,中国有机饮食业格局分散,国内知名的上市企业有龙力生物、北大荒、青怡股份等,此外,还有北京正谷、百欧欢、多利农庄等未上市企业。当前北大荒作为有突出贡献的公司,在有机食品市场中市场占有率不足10%。目前来看,美日等发达国家有机饮食业较为成熟,龙头市场占有率明显高于中国,其中美国、日本有机饮食业龙头分别为Whole Foods Market、AEON,市占率均达到10%以上。另外,中国有机饮食业高市占率公司以国际巨头为主,本土公司较少,而美日则为本土公司占优。未来,中国有机食品行业有明确的集中度提升空间和潜力。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

部分子行业已初步形成龙头:1)乔府大院作为五常大米有突出贡献的公司,2016-2021年连续6年全国销量领先;2)百果园作为高端有机水果品牌,是有机水果的绝对龙头,2023年市占率为1%;3)伊利在有机奶中的市占率超过20%,2022年行业CR5为56%;4)有机茶产品行业在中茶、极边、祖祥、八角亭等公司推动下,行业集中度提升至较高水准,2023年行业CR5已超3%。

资料来源:中国有机食品市场发展形态趋势分析与投资战略调研报告(2023-2030年)

有机食品具有全渠道销售的特点,以商超和传统流通渠道为主。从发展的新趋势来看,过去五年,商超渠道、传统渠道份额下降较快,电商渠道占比快速提升,

目前不同国家有机食品的流通渠道表现不一样,比利时、德国、希腊、法国、意大利、荷兰、西班牙等利用直销和自然食品的专门店销售,而丹麦、芬兰、瑞典、英国、匈牙利等有机食品的60%在超市和量贩店等流通销售。总的来看各种销售经营渠道的销售额构成如下:超市占25-50%、有机农产品专卖店占25-40%、直销占10-40%。而我国来看,当前有机食品销售仍以商超、传统流通渠道为主。

从商超来看,中国商超市场主要被家乐福、沃尔玛、麦德龙、乐购四家国际零售集团所垄断。其中家乐福是第一个将有机食品引入超市的零售企业。目前,在各主要城市的家乐福超市均设有有机蔬菜和杂粮专柜,中国国内销售额排行前几位的有机公司,譬如北京有机农庄科贸有限公司、北京青圃园菜蔬有限公司、上海崇本堂农业有限公司都是最早一批家乐福的供货商;沃尔玛主要是做有机产品的贴牌生产,产品最重要的包含杂粮和蜂蜜;麦德龙是中国大型超市中比较支持有机食品的一家,销售产品有有机的肉制品、意大利面等来自德国的进口有机产品。另外,中国本土商超企业,如步步高、中百集团、永辉超市等都有有机食品进驻。

对于有机食品企业而言,商超渠道销量大、投入金钱高,目前很多中国有机生产商或者进口商所经营的高档有机食品,在价格上和供货上的缺陷决定了他们没办法进入大型连锁超市进行销售。同时,在目前食品安全、产品质量等关注度慢慢的升高的情况下,大型连锁超市对供应商的要求慢慢的升高,而中国本土的有机食品企业大都为新兴的小企业,能够真正有实向传统连锁超市供货的企业为数不多。近年来,商超&传统渠道占比在迅速下降,逐渐被其他渠道取代。对于有机零食企业来说,需要构建经销商体系提升终端覆率。

有机食品企业通过建立高效经销商管理体系,提升商超和流通渠道壁垒。商超、流通渠道覆盖面广、管理链条长,对企业的渠道管理能力有较高要求。伊利、北大荒、金龙鱼等大单品有机食品企业,深耕线下渠道多年,已建立了覆盖全国的经销网络体系,具备较强的线多个县级行政区,每个县级行政区平均有超过5个伊利经销商,除了地广人稀的部分地区,基本已经可以在一定程度上完成对终端的1小时配送;北大荒桦语绿色食品店已在全国五十多个省市地区建立连锁店3000多家;金龙鱼也早在2019年就实现了县级以上城市全覆盖,共有4406家经销商,终端网点数量100万+,渠道布局处于行业领头羊。乔府大院、百果园等有机食品企业重视商超渠道,并在商超设置有机食品专柜模式销售产品,逐渐构筑了在商超渠道的壁垒,同时不断进行线、电商渠道:壁垒较低但保持迅速增加

互联网普及下有机食品电商渠道迅速增加,占比已提升至23%。2017-2020年期间,淘系及京东平台有机食品GMV保持迅速增加,2020年后受线上购物模式转变及社交电商等平台分流影响,淘系/京东电商平台有机食品销售规模有所下滑,抖音、快手、拼多多等平台规模快速增长,部分如益康有机面业等有机食品公司的拼多多渠道占比已接近10%。总的来看,电商分化的本质在于更低成本、高效率地实现交易,不改变渠道低壁垒本质。

电商渠道能力是企业全渠道能力的重要构成。与商超、传统渠道相比,电商渠道平台集中度高、标准化运营程度高,各企业在平台上差异小,客流量主要受平台推荐顺序影响,在管理上难以拉开差距。以淘宝为例,2021-2022年有机油销量前五品牌份额呈现下滑趋势,其中龙头(金龙鱼)份额从40%下滑至34.8%,行业CR5也在下降,尾部品牌通过低壁垒渠道逐渐抢占头部品牌份额,行业竞争激烈。

观研天下分析师观点:从消费者角度来看,有机食品在传统渠道常常要付出较高的购买价格,而电商渠道或许能够给大家提供更加优惠的价格,此外,电商渠道的便利性和透明性也会促使电商渠道的占比继续上升。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。